ต้องมีเงินเท่าไหร่ถึงจะซื้อ ‘บ้าน’ ได้หนึ่งหลัง

เมื่อพูดถึงคำว่า ‘บ้าน’ นิยามของแต่ละคนอาจต่างกันออกไป บ้างมองเป็นเพียงพื้นที่หลับนอน โครงสร้างหนึ่งที่มีหลังคาคลุม ขณะที่บางคนยกให้บ้านเป็นมากกว่านั้น เป็นพื้นที่ปลอดภัย เป็นเครื่องหมายของความสำเร็จ หรือเป็นสินทรัพย์ที่สามารถลงทุนต่อยอดได้ในอนาคต คำว่าบ้านจึงไม่ใช่เพียงแค่สิ่งปลูกสร้าง แต่ยังสะท้อนถึงคุณภาพชีวิตและความมั่นคงทางสังคมและเศรษฐกิจของใครหลายคน

อย่างไรก็ตาม ปัจจุบันราคาที่อยู่อาศัยไต่ระดับสูงขึ้นจนเกินกว่ารายได้เฉลี่ยของประชากรส่วนใหญ่ การมีบ้านอาจกลายเป็นความฝันที่ไกลเกินเอื้อมสำหรับคนไทยยุคนี้ เพราะต่อให้ทำงานเก็บเงินทั้งชีวิตก็ยากที่จะคว้าบ้านในฝันมาได้ และมีไม่น้อยที่จำเป็นต้องอาศัยในบ้านที่ไม่เอื้อต่อการพัฒนาคุณภาพชีวิต หรือบางคนอาจไม่มีบ้านให้กลับในวันที่เหนื่อยล้าด้วยซ้ำไป

วันนี้คอลัมน์ Think Thought Thought จะพาทุกคนไปร่วมหาคำตอบว่า ‘เราจะทำอย่างไรให้ ‘บ้าน’ ไม่ใช่ฝันที่ไกลเกินเอื้อม’ กับ ‘รศ. ดร.บุษรา โพวาทอง’ อาจารย์ประจำภาควิชาเคหการ คณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ผ่านการทำความเข้าใจนโยบายที่อยู่อาศัยผ่านแนวคิด ‘ที่อยู่อาศัยที่รัฐอุดหนุน’ (Public Housing) หรือการที่ภาครัฐออกแบบนโยบายให้ประชาชนสามารถเข้าถึงที่อยู่อาศัยได้ในราคาที่เหมาะสม พร้อมช่วยยกระดับคุณภาพชีวิตและสร้างความมั่นคงทางเศรษฐกิจ

ที่อยู่อาศัย : ปัจจัยพื้นฐานที่สะท้อนคุณภาพชีวิต

“ที่อยู่อาศัยเป็นหนึ่งในพื้นฐานปัจจัยสี่ของการดำรงชีวิตมนุษย์ที่ไม่ค่อยถูกพูดถึง เพราะหลายคนเกิดมามีบ้านอยู่แล้ว ทว่าอย่าลืมว่ายังมีคนอีกจำนวนไม่น้อยที่ไม่มีบ้านเป็นของตัวเอง หรือมีแต่อยู่ในสภาพแวดล้อมที่ไม่เหมาะสมกับการอยู่อาศัย” บุษราอธิบายถึงความสำคัญของที่อยู่อาศัย

สิ่งที่บุษราทำคือการชวนให้เราหันกลับมาทบทวนบทบาทของ ‘บ้าน’ ในฐานะหนึ่งในปัจจัย 4 ซึ่งเป็นความจำเป็นพื้นฐานที่ขาดไม่ได้ เพราะบ้านไม่ได้เป็นเพียงที่พักพิงทางกาย แต่ยังสะท้อนถึงคุณภาพชีวิตในระดับครัวเรือน และเชื่อมโยงกับความมั่นคงทางสังคมและเศรษฐกิจในระดับประเทศ

การมีที่อยู่อาศัยที่ดีภายใต้สภาพแวดล้อมเหมาะสมต่อการใช้ชีวิต ทำงาน และพักผ่อน จะช่วยส่งเสริมสุขภาวะทั้งทางกายและจิตใจ อีกทั้งเพิ่มความมั่นคงและลดความวิตกกังวล ทำให้คนมีศักยภาพในการสร้างสรรค์และพัฒนาสังคมในวงกว้าง

ในทางกลับกัน การมีที่อยู่อาศัยในพื้นที่แออัดหรือสภาพแวดล้อมที่ไม่เหมาะสมก็อาจทำให้ผู้อยู่อาศัยต้องเผชิญปัญหาต่างๆ เช่น โรคระบาด ความเสื่อมถอยทางสุขภาพ หรือขาดแรงจูงใจในการใช้ชีวิต

นอกจากนี้ บ้านยังเป็นสินทรัพย์ที่มีมูลค่าสูงที่สุดในชีวิตของหลายคน สะท้อนถึงความมั่งคั่งและความมั่นคงทางการเงิน จนเป็นเหตุให้บางคนมองบ้านและที่ดินเป็นการลงทุนระยะยาว

อย่างไรก็ตาม การเป็น ‘เจ้าของบ้าน’ กลายเป็นความท้าทายสำหรับคนรุ่นใหม่ โดยเฉพาะกลุ่ม Gen Z หรือ First Jobber ที่เพิ่งเริ่มต้นทำงานได้ไม่นาน ด้วยรายได้ของเด็กจบใหม่ที่ไม่สอดคล้องกับราคาบ้านที่เพิ่มสูงขึ้น ส่งผลให้การมีบ้านสักหลังมาพร้อมกับภาระผ่อนชำระที่อาจกินเวลานานเกือบทั้งชีวิต

ด้วยเหตุนี้ บุษราจึงเห็นว่า ‘นโยบายจัดการที่อยู่อาศัย (Housing Policy)’ ที่มุ่งเน้นการทำให้ที่อยู่อาศัยกลายเป็นสิ่งที่ประชาชนสามารถเข้าถึงได้จริง ทั้งในด้านราคา ความเหมาะสม และคุณภาพ เพื่อยกระดับคุณภาพชีวิตของคนในประเทศและสร้างความมั่นคงทางสังคมในระยะยาวคือสิ่งรัฐควรจัดเตรียมให้ประชาชน

คำนิยามและคอนเซปต์ของ Public Housing

ที่อยู่อาศัยที่รัฐอุดหนุน หรือ ที่อยู่อาศัยสาธารณะ (Public Housing) คือโครงการที่บริหารจัดการโดยภาครัฐ ไม่ว่าจะเป็นในระดับส่วนกลาง ส่วนท้องถิ่น หรือองค์กรไม่แสวงหากำไร มีเป้าหมายเพื่อสร้างที่อยู่อาศัยในราคาที่ประชาชนทั่วไปสามารถเข้าถึงได้ (Affordable Housing) ผ่านการกำหนดราคาที่ต่ำกว่าตลาดเอกชน โดยรัฐจะใช้งบประมาณสนับสนุน (Subsidize) เพื่อลดต้นทุนการซื้อหรือค่าเช่าลง

ดังนั้น บุษราจึงนิยาม Public Housing ว่าเป็นการที่รัฐยื่นมือเข้ามาจัดการ ทั้งการอุดหนุนค่าก่อสร้าง อุดหนุนดอกเบี้ย หรือการสนับสนุนอื่นๆ ให้ราคาที่อยู่อาศัยต่ำลงและจับต้องได้

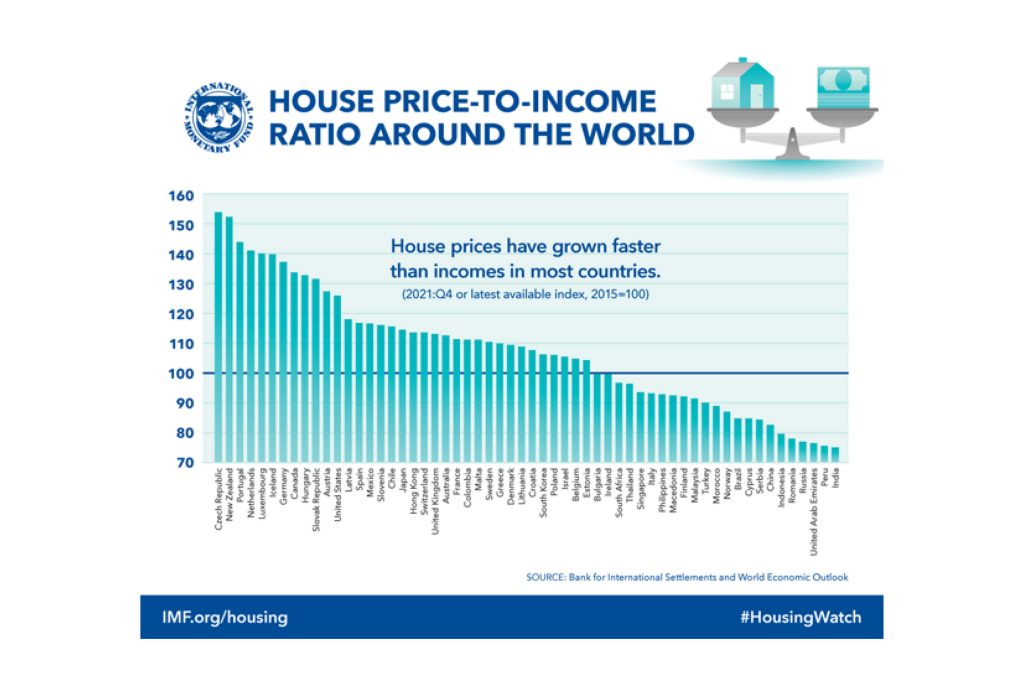

บุษราชี้ให้เห็นว่า ปัจจุบันทั่วโลกกำลังเผชิญกับปัญหาราคาที่อยู่อาศัยที่สูงขึ้นสวนทางกับรายได้เฉลี่ยของประชากร สำหรับประเทศไทยมีราคาที่อยู่อาศัยสูงกว่ารายได้ต่อปีถึง 26.5 เท่า ของรายได้เฉลี่ย ณ ปี 2567

ขณะที่ตัวเลขนี้อาจสูงถึงระดับร้อยเท่าในอีกหลายประเทศ ซึ่งสะท้อนถึงปัญหาที่อยู่อาศัยที่กำลังเป็นวิกฤตระดับสากลและจำเป็นต้องได้รับการแก้ไขอย่างเร่งด่วน

ด้วยเหตุนี้ เราจึงเห็นหลายประเทศหันมาใช้แนวคิดที่อยู่อาศัยที่รัฐอุดหนุนเพื่อบรรเทาความเหลื่อมล้ำด้านที่อยู่อาศัยกันมากขึ้น โดยรูปแบบการแก้ปัญหาอาจแตกต่างกันไป แต่มีหลักการร่วมกันคือ การให้รัฐหรือหน่วยงานที่เกี่ยวข้องเป็นผู้รับผิดชอบในการสร้างและบริหารจัดการโครงการ พร้อมจัดสรรงบประมาณส่วนหนึ่งเพื่ออุดหนุนราคาที่อยู่อาศัยให้เหมาะสมกับประชาชนทุกกลุ่ม ที่จะไม่เพียงช่วยให้คนเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น แต่ยังส่งเสริมความมั่นคงทางเศรษฐกิจและลดความเหลื่อมล้ำในสังคมอีกด้วย

ยกตัวอย่างกรณีประเทศสิงคโปร์ที่ใช้เรื่องที่อยู่อาศัยนำการพัฒนาคุณภาพชีวิตคนในประเทศ โดยคนสิงคโปร์ส่วนใหญ่อาศัยอยู่ในโครงการของรัฐถึงร้อยละ 80 ภายใต้การจัดการของหน่วยงานการเคหะแห่งชาติสิงคโปร์ (Housing and Development Board : HDB) ร่วมมือกับกองทุนสำรองเลี้ยงชีพกลางหรือระบบประกันสังคมของสิงคโปร์ (Central Provident Fund : CPF) ที่จะหักเงินของผู้เป็นสมาชิกประมาณ 20 เปอร์เซ็นต์ของเงินเดือนมาไว้ในกองทุน โดยชาวสิงคโปร์สามารถใช้เงินในกองทุนดังกล่าวกู้ซื้อบ้านได้

ขณะเดียวกัน บุษรายังมองว่าการที่หน่วยงาน HDB ของสิงคโปร์สามารถหักรายได้จากประชาชนในเปอร์เซ็นต์ที่สูงได้ มาจากการที่พวกเขามีรายได้ที่สูงเช่นกัน ขณะที่ประเทศไทยมีรายได้ต่ำและทำให้โอกาสจะหักเงินเพื่อสะสมในกองทุนประกันสังคมก็น้อยตามไปด้วย และหากจะใช้เงินกองทุนประกันสังคมเพื่อการสนับสนุนซื้อบ้านก็ต้องมาพิจารณาเงื่อนไขข้อกำหนด อย่างไรก็ตาม ในช่วงเวลาที่ผ่านมารัฐเริ่มมีนโยบายเกี่ยวกับธนาคารอาคารสงเคราะห์ร่วมมือกับกองทุนประกันสังคมเพื่อให้สินเชื่อดอกเบี้ยพิเศษกับผู้ประกันตน

นอกจากนั้น ยังมีอีกหลายประเทศที่ดำเนินนโยบายเพื่อให้มีที่อยู่อาศัยที่จับต้องได้ เช่น มาเลเซียกับนโยบายยืมมือเอกชนในการจัดการที่อยู่อาศัยให้คนรายได้น้อย ผ่านสัดส่วนสินเชื่อจากการกู้ธนาคารพาณิชย์ ฮ่องกงกับการปรับปรุงพื้นที่เมืองพร้อมพัฒนาที่อยู่อาศัยให้เช่าในระยะยาว หรือสหรัฐอเมริกากับการใช้ระบบการเงินในการสนับสนุนผู้คนให้ได้อัตราดอกเบี้ยต่ำในการกู้ซื้อบ้าน

ความเป็นไปได้ของประเทศไทยที่จะมี Public Housing

บุษราเล่าว่าอันที่จริงแนวคิดที่อยู่อาศัยที่รัฐอุดหนุนในประเทศไทยเกิดขึ้นมานานแล้ว ตั้งแต่ปี 2483 หรือสมัยจอมพล ป. พิบูลสงคราม ที่มีการก่อตั้ง ‘กองเคหะสถานสงเคราะห์’ เพื่อทำหน้าที่ในการดำเนินการผลิตที่อยู่อาศัยอาคารสงเคราะห์ให้กับประชาชนทั่วไป เพราะเป็นช่วงเวลาหลังสงครามโลกและมีคนทะลักเข้ามาในเมืองเยอะจนกลายเป็นชุมชนแออัด เกิดเป็นแนวคิดการสร้างบ้านให้เช่าราคาต่ำ หรือการสร้างสถานสงเคราะห์คนชราบ้านบางแค ในปี 2496 ในเวลาต่อมา

นอกจากนั้นไทยเรายังมีการจัดตั้งธนาคารอาคารสงเคราะห์ (ธอส.) ซึ่งเป็นธนาคารให้สินเชื่อในการซื้อบ้าน ก่อนที่ในปี 2500 ธนาคารโลกได้เข้ามาสำรวจเศรษฐกิจไทยและเสนอให้ปรับปรุงเรื่องอาคารสงเคราะห์ โดยให้จัดตั้งสำนักงานแหล่งเสื่อมโทรมเทศบาลกรุงเทพมหานคร เพื่อรองรับการขยายของเมืองขณะนั้น

“การสร้าง Public Housing เป็นแบบอาคารสงเคราะห์ ปรับปรุงชุมชนเป็นสวัสดิการ โดยเน้นกลุ่มผู้ยากไร้ ผู้มีรายได้น้อย ข้าราชการชั้นผู้น้อย โดยเน้นการให้เช่าแต่จำนวนที่สร้างรายได้มีจำนวนน้อย คือ ช่วงปี 2492 – 2500 สามารถสร้างได้ประมาณ 2,100 หน่วย และส่วนใหญ่เป็นตึกแถว 2 ชั้น หรือห้องแถวไม้” บุษรากล่าว

จนกระทั่งหลังปี 2504 ที่มีการออกแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 1 ซึ่งเป็นเหมือนแผนการกำหนดทิศทางการพัฒนาประเทศในระยะยาวขึ้น นำมาสู่การสร้างแฟลตดินแดง 64 อาคาร โดยเปลี่ยนจากตึกแถวเล็กๆ เป็นอาคารสูง 5 ชั้น และสร้างเพิ่มขึ้นอีก 30 อาคาร ในปี 2515 และจัดตั้งการเคหะแห่งชาติ (กคช.) ซึ่งเป็นหน่วยงานที่รวมกองเคหสถานสงเคราะห์ สำนักงานอาคารสงเคราะห์ และสำนักงานปรับปรุงชุมชนแออัดเทศบาลกรุงเทพฯ เป็นหน่วยงานการที่ดูแลเรื่องที่อยู่อาศัยของทั้งประเทศ ทำโครงการ Public Housing ขนาดใหญ่ ผ่านการทำบ้านให้ประชาชนเช่าหรือซื้อในราคาจับต้องได้ขึ้นในปี 2516 ตามลำดับ

แต่ขณะเดียวกัน เมืองก็เริ่มขยายตัวด้วยการเติบโตทางเศรษฐกิจ ทำให้มีชุมชนแออัดเกิดขึ้น ตามมาด้วยการพยายามไล่รื้อชุมชนเพื่อใช้ที่ดินเมืองในการทำประโยชน์อย่างอื่น จึงเกิดเป็นการจัดตั้งสำนักงานพัฒนาชุมชนเมือง (พชม.) ในปี 2537 และจัดตั้งสถาบันพัฒนาองค์กรชุมชน (พอช.) เพื่อแก้ปัญหาชุมชนแออัดภายใต้แนวคิดการพัฒนาชุมชนแบบมีส่วนร่วม (Community-based Development) โดยให้ผู้ประสบปัญหาไล่รื้อพื้นที่รวมกลุ่มกันออมทรัพย์ และเสนอโปรเจกต์ที่อยู่อาศัยร่วมกับ พอช. เพื่อขอรับเงินสนับสนุนไปพัฒนาโครงการ แล้วผ่อนคืน พอช. ภายหลัง

“ตั้งแต่มีโครงการสร้างที่อยู่อาศัยที่รัฐอุดหนุนตั้งแต่ปี 2483 ถึงปัจจุบัน ถามว่าปัญหาที่อยู่อาศัยของไทยหมดไปไหม คำตอบคือ ไม่ แต่หากถามว่าจำนวนสลัมหรือชุมชนแออัดลดลงอย่างเป็นรูปธรรมไหม ก็อาจตอบได้ว่าลดลง แต่ยังคงมีอยู่ และมีคนที่ยังไม่มีที่อยู่อาศัยที่มีคุณภาพอีกมากอยู่ดี” บุษรากล่าว

อุปสรรคสำคัญคือความเหลื่อมล้ำทางรายได้

อย่างไรก็ตาม บุษรามองว่าการมีหน่วยงานรัฐที่ทำหน้าที่ดูแลและจัดการโครงการที่อยู่อาศัยที่รัฐอุดหนุนนั้นอาจไม่ใช่หนทางเดียวในการแก้ปัญหาที่อยู่อาศัยราคาแพง เนื่องจากปัจจัยสำคัญที่ไม่อาจมองข้ามได้คือ สถานะทางเศรษฐกิจหรือรายได้ต่อเดือนของประชากร ซึ่งเป็นตัวแปรสำคัญในการตัดสินใจซื้อหรือเช่าบ้าน

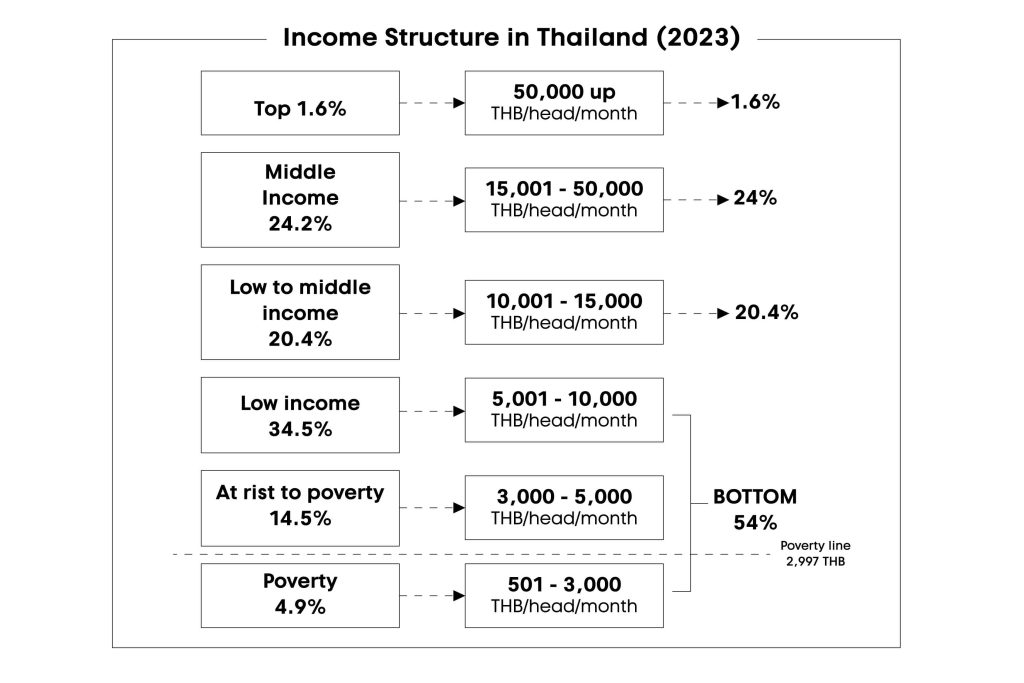

ที่มา : Busara Povatong (2024) analyzed the data from Household socio-economic survey 2023, SNO

จากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน ปี 2566 พบว่า ประชากรที่มีรายได้สูงกว่า 50,000 บาทต่อเดือน มีเพียงร้อยละ 1.6 เท่านั้น ขณะที่กลุ่มผู้มีรายได้ปานกลาง (10,000 – 50,000 บาทต่อเดือน) คิดเป็นร้อยละ 44.4 และประชากรกว่าครึ่งหนึ่งของประเทศมีรายได้ต่ำกว่า 10,000 บาทต่อเดือน ตัวเลขเหล่านี้สะท้อนถึงความเหลื่อมล้ำทางรายได้ที่เกิดขึ้น และทำให้คนส่วนใหญ่ในประเทศไม่สามารถเป็นเจ้าของบ้านหรือเช่าที่อยู่อาศัยที่มีคุณภาพได้

“คิดง่ายๆ ว่าถ้าเราซื้อบ้านหรือคอนโดฯ ที่ส่วนใหญ่ราคาเริ่มต้นเกือบสองล้าน แปลว่า เราต้องผ่อนเดือนละหนึ่งหมื่นสี่พันบาท และถ้าเราต้องผ่อนในราคานี้ เราควรมีรายได้สามเท่าของค่าผ่อน หรือประมาณสี่หมื่นกว่าบาท ถึงจะสามารถซื้อที่อยู่อาศัยราคาสองล้านบาทในกรุงเทพฯ ได้” บุษราชวนคิดถึงค่าใช้จ่ายในการซื้อบ้านที่ไม่สอดคล้องกับรายได้ของคนส่วนใหญ่

ข้อมูลเหล่านี้สะท้อนให้เห็นถึงข้อจำกัดของนโยบายรัฐในปัจจุบัน ที่แม้มีมาตรการช่วยเหลือสำหรับผู้มีรายได้ต่ำ แต่กลุ่มผู้มีรายได้ปานกลางยังคงเผชิญอุปสรรคในการเข้าถึงที่อยู่อาศัยที่มีคุณภาพ เพราะไม่ได้รับการสนับสนุนจากรัฐ และการผ่อนชำระบ้านหนึ่งหลังมักใช้เวลานานถึง 30 ปี ทำให้หลายคนต้องแบกรับภาระค่าใช้จ่ายนี้จนถึงช่วงวัยใกล้เกษียณ ด้วยเหตุนี้คนรุ่นใหม่จำนวนไม่น้อยจึงเลือกเช่าที่อยู่อาศัยแทนการซื้อ

นอกจากนี้มีปัจจัยอื่นๆ ที่ทำให้ผู้คนประสบปัญหาเดือดร้อนจากที่อยู่อาศัยอย่างต่อเนื่อง เช่น การบำรุงรักษาบ้านเมื่อเกิดการเสื่อมโทรม โรคระบาดที่ส่งผลต่อความสามารถในการชำระหนี้ หรือภัยธรรมชาติอย่างน้ำท่วม โดยเฉพาะในยุคที่ภาวะโลกรวนทวีความรุนแรงมากขึ้น ส่งผลให้หลายคนต้องสูญเสียทั้งบ้านและทรัพย์สิน อันเป็นการซ้ำเติมวิกฤตที่อยู่อาศัยในปัจจุบัน

“อย่างกรณีน้ำท่วมที่ อำเภอแม่สาย จังหวัดเชียงรายที่ผ่านมา ปฏิเสธไม่ได้เลยว่าภาวะโลกรวนและภัยพิบัติกลายเป็นหนึ่งในปัจจัยที่ทำให้ต้นทุนการอยู่อาศัยสูงขึ้น คนที่ใช้เวลาทั้งชีวิตเก็บเงินสร้างบ้าน เมื่อเจอพายุถล่ม บ้านก็พัง ไหนจะเศรษฐกิจที่ไม่ดี รายได้ที่ลดลง ต้องซ่อมแซมบ้านอีก มันกลายเป็นปัญหาที่วนเวียนอยู่แบบนี้ไปเรื่อยๆ” บุษราอธิบาย

ความท้าทายระดับครัวเรือน และทางออกผ่านนโยบายรัฐ

เนื่องจากที่อยู่อาศัยเป็นทรัพย์สินที่ราคาแพงของครัวเรือน และไม่มีท่าทีว่าราคาจะลดลง เนื่องจากสภาวะเศรษฐกิจปัจจุบัน ขณะที่รายได้ครัวเรือนก็ไม่ได้สูงขึ้นตาม

บุษราเสนอว่าทางออกที่เป็นไปได้ในตอนนี้ คือการวางแผนการออมเงินระยะยาว ผ่านการดึงเงินจำนวนร้อยละ 20 ของเงินเดือนสำหรับการกู้ซื้อบ้านสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง ไปพร้อมกับการพยายามลดค่าใช้จ่ายที่ไม่จำเป็น

แต่อย่างไรก็ตามการออมเงินระยะยาวนั้นอาจไม่เพียงพอต่อการกู้ซื้อบ้านของหนึ่งครัวเรือน บุษราจึงเสนอว่าภาครัฐควรออกนโยบายส่งเสริมกลไกและระบบการออมเงินเพื่อซื้อบ้านออกมาดูแลส่วนนี้ อย่างการให้โบนัสสำหรับผู้ที่ออมเงินอย่างสม่ำเสมอ อาทิ การให้กู้ซื้อที่อยู่อาศัยในระดับดอกเบี้ยที่ต่ำสำหรับผู้ที่สร้างวินัยทางการเงิน

แต่ทั้งนี้รัฐก็จำเป็นต้องพัฒนากลไกในการผลิตที่อยู่อาศัยที่มีราคาจับต้องได้อย่างจริงจัง เพราะหากยังปล่อยให้ราคาที่อยู่อาศัยถูกกำหนดโดยกลไกตลาดที่เอกชนเป็นผู้ควบคุมหลัก ภาระค่าใช้จ่ายจะตกอยู่ที่ประชาชนมากเกินไป

โดยหนึ่งในแนวทางที่รัฐสามารถดำเนินการได้ คือการจัดเตรียมที่ดินและจัดสรรงบประมาณ เพื่อเป็นเงินอุดหนุนในการลดต้นทุนการสร้างและราคาขายของที่อยู่อาศัยให้ต่ำลง และการสร้างความร่วมมือกับหุ้นส่วน เช่น ภาคเอกชนและองค์กรท้องถิ่น รวมถึงการออกมาตรการจูงใจให้เอกชนเข้ามามีส่วนร่วมในการผลิตที่อยู่อาศัยที่มีราคาจับต้องได้ทั้งในรูปแบบซื้อและเช่า ก็จะช่วยเพิ่มโอกาสให้ประชาชนสามารถเข้าถึงที่อยู่อาศัยที่มีคุณภาพได้มากขึ้นเช่นกัน

“แม้ตอนนี้ หลายคนอาจจะบอกว่า ‘ฉันยังไม่ได้อยากซื้อบ้าน’ แต่เชื่อว่าท้ายที่สุดแล้ว วันหนึ่งที่ชีวิตของเราลงหลักปักฐาน หลายคนจะเริ่มคิดถึงเรื่องบ้าน ยกเว้นบางคนมีมรดกตกทอดจากครอบครัว หรือแม้แต่จะแต่งงานก็อาจต้องเริ่มคิดแล้วว่า ครอบครัวเราจะไปอยู่ที่ไหน หากมีลูกหรือสัตว์เลี้ยง เราย่อมอยากได้พื้นที่ที่กว้างและใหญ่ขึ้น ดังนั้น ที่อยู่อาศัยจึงเป็นเรื่องสำคัญของทุกคน อยู่ที่ว่าจะมองมันในมิติไหนเท่านั้นเอง” บุษราทิ้งท้าย

Sources :

TDRI | t.ly/z7pyf

IMF | t.ly/CYVYQ